保険代理店の資金繰りを考えるとき、売上の有無だけでは話がまとまりにくいことがあります。入金は後から来るのに、先に出ていく費用は毎月ある。しかも、その費用が設備購入のように形で見えず、採用費や教育費、広告費、システム費用のように説明の切り口をそろえにくい。ここが、銀行融資の相談で少し言葉に詰まりやすいところです。

ただ、説明しにくいからといって、すぐに資金調達が閉ざされるわけではありません。資金使途の見せ方を整えたり、売掛債権を活用する別の手段との違いを整理したりすると、話の軸は作りやすくなります。この記事では、保険代理店が銀行融資で説明しづらくなりやすい背景と、代替手段を並べて見たときの考え方を、公的情報をもとにまとめます。

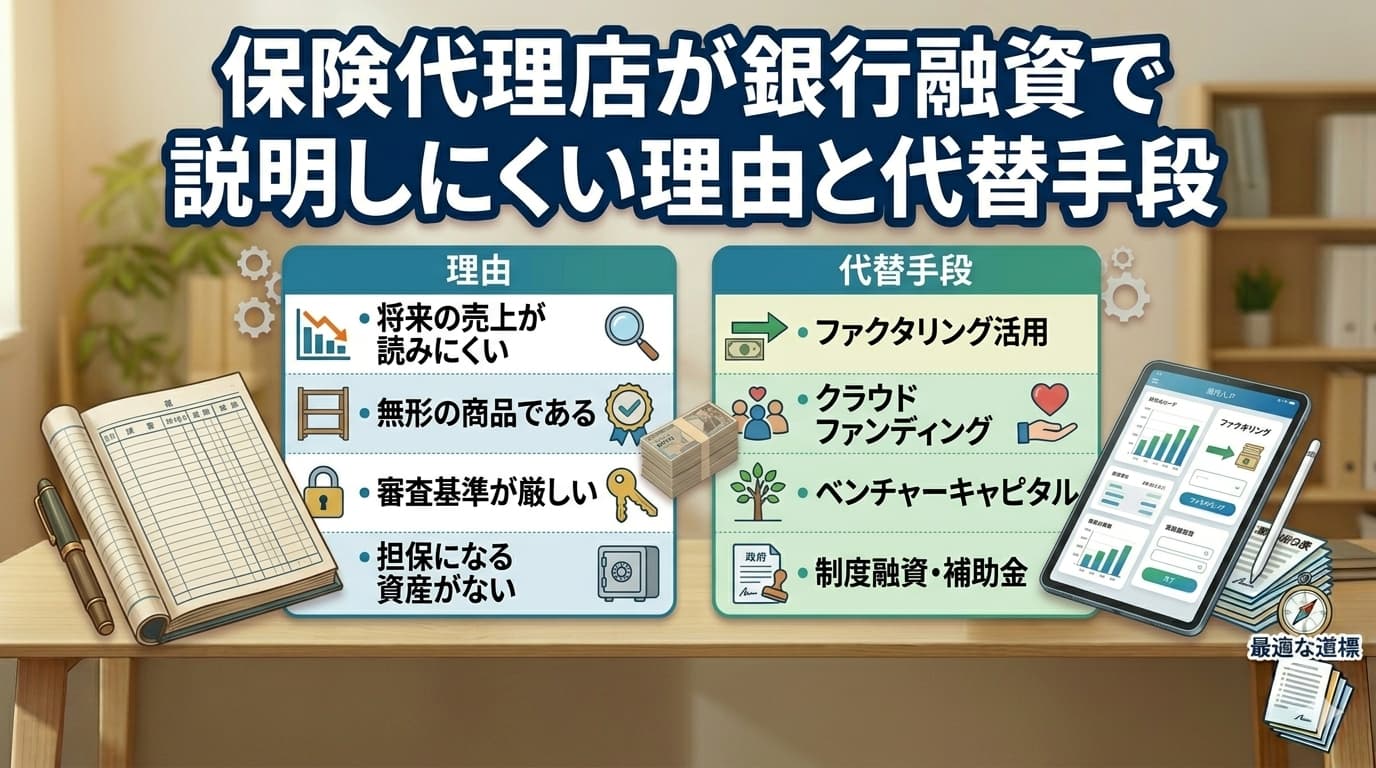

- 保険代理店が銀行融資で説明しにくくなりやすい背景

- 融資で伝わりやすい資金使途の整理の仕方

- 銀行融資と売掛債権活用の違い

- ファクタリングに触れるときの注意点

- 資金繰りが崩れそうなときに確認しやすい公的制度と相談先

ファクタリングサービスおすすめ10選|保険代理店向け資金調達の比較表【最新版】

銀行融資で説明しにくいのは、事業が悪いからではなく「言語化しづらい支出」が混ざりやすいからです

保険代理店の支出は、机や車両の購入のような設備資金だけでなく、採用、教育、既存契約のフォロー、人員体制の見直し、集客施策、システム更新といった運転資金に寄りやすい場面があります。こうした費用は事業に関係していても、ひとまとめにすると使いみちがぼやけやすく、返済原資とのつながりも説明しにくくなります。

公的金融機関の案内でも、融資申込時には事業の状況、資金使途、収支見込み、取引先、取引条件、資金繰り計画などを示す資料が案内されています。つまり、融資の場では「何に使うか」「いつ不足するか」「借入後にどう収支が落ち着くか」を順に説明する形が求められています。 Source Source

日本政策金融公庫の経営Q&Aでは、資金繰りの説明について「いつ頃、どんな理由で、どの位の金額が不足するのか」を資金繰り表で示し、借入後はその資金で収支が安定することを説明していく、とされています。ここが整理できているかどうかで、話の通し方がかなり変わります。 Source

説明が止まりやすい場面は3つあります

- 複数の支出がひとつの「運転資金」にまとめられている

- 費用が先に出るのに、効果や入金が後ろに来る

- 借入後の返済原資が、見込みベースのままになっている

資金使途は「ぼんやりした言い方」から「時期と金額が見える言い方」へ置き換えると整理しやすくなります

「事業運営のための資金」とだけ言うと、たしかに間違いではないのですが、これだけでは説明の材料が足りません。保険代理店では、同じ運転資金でも、月内の人件費なのか、採用関連費用なのか、既存顧客対応の体制整備なのかで見え方が変わります。ここを分けると、話がかなり落ち着きます。

| 整理前の言い方 | 整理後の言い方 |

|---|---|

| 運転資金に使います | 3か月分の人件費、外注費、システム更新費に充てる予定です |

| 事業拡大のためです | 採用関連費、教育費、業務端末費を時期別に計上しています |

| 売上が落ちたので必要です | 入金時期のずれにより、○月に不足見込みの金額があります |

こうして分けていくと、「説明しにくい」という感覚は少し薄れます。資金繰りが苦しくなる典型要因として、日本政策金融公庫は、赤字経営、売上債権の回収遅れ、過剰在庫、得意先の倒産、投資の失敗などを挙げています。保険代理店では在庫の形は薄くても、回収時期のずれや投資と回収のタイムラグという形で近い悩みが出やすいです。 Source

こんな整理だと伝わりやすくなります

支出を3つに分ける見方

- 毎月出るもの

- 一時的に出るもの

- 入金まで時間差があるもの

あわせて並べる項目

- 不足する時期

- 不足額

- 使いみち

- 借入後の返済の見通し

代替手段は「借入」と「債権活用」で見え方が変わります

銀行融資だけで話が進みにくいときは、売掛債権を使った手段との違いを並べると整理しやすくなります。ここは優劣ではなく、仕組みの違いとして見たほうが混乱しにくいです。

| 手段 | 仕組み | 説明の中心 | 公的情報で確認できる論点 |

|---|---|---|---|

| 銀行融資 | 借入 | 資金使途、返済計画、収支見通し | 申込資料、資金繰り計画 Source |

| 売掛債権担保融資保証制度 | 売掛債権を担保に融資、信用保証協会が保証 | 対象債権か、契約条件はどうか | サービス提供による売掛債権も対象、譲渡禁止特約付き債権は対象外 Source |

| ファクタリング | 売掛債権の譲渡 | 受取額、費用、契約実態 | 偽装ファクタリング、高額手数料、買戻し条項などの注意喚起 Source Source |

中小企業庁は、売掛債権担保融資保証制度について、国内の事業者に対する売掛債権が対象で、物品だけでなくサービス提供による売掛債権も対象と案内しています。一方で、債権譲渡禁止特約が付いている債権などは対象外です。保険代理店で売掛債権の活用を考えるときは、「使えるかどうか」より先に、「契約上対象になるか」を見ておく流れになります。 Source

ファクタリングは代替手段のひとつですが、契約の読み方を分けておくと見落としが減ります

ファクタリングは、売掛債権を期日前に現金化する形のひとつですが、金融庁は繰り返し注意喚起を出しています。債権額に比べて受取金額が著しく低い場合や、譲渡した債権を回収できなかったときに買戻しや自己資金での支払いを求めるような内容は、実態として貸付けに近いと判断されるおそれがある、と示しています。 Source

契約で見ておきたいところ

- 受け取る金額はいくらか

- 手数料以外の名目の費用が入っていないか

- 回収不能時の負担がどこに置かれているか

- 契約名ではなく、実態がどうなっているか

注意喚起として触れておきたい点

金融庁は、高額な手数料や大幅な割引率の契約について、資金繰りの悪化につながるおそれがあると案内しています。相談先として、警察相談専用電話「#9110」や金融庁の相談窓口も示されています。 Source Source

取引先事情で資金が詰まるときは、公的制度の見方も変わります

もし資金不足の背景が、自社の説明不足ではなく、取引先の倒産や回収困難にあるなら、見方は少し変わります。日本政策金融公庫の「取引企業倒産対応資金」は、倒産した企業に対して50万円以上の売掛金債権などを有する方、または取引依存度が20%以上の方などを対象に案内されています。融資限度額は別枠3,000万円、返済期間は10年以内、据置期間は3年以内です。 Source

また、金融庁は2024年6月21日に「経営改善・事業再生支援の取組に関する金融庁相談窓口」を設置し、民間金融機関の事業再生支援に関する相談を平日10時から17時まで受け付けています。金融機関との調整が前へ進みにくいときの情報提供先として確認できます。 Source

まとめ

保険代理店が銀行融資で説明しにくいと感じやすいのは、支出が形のある設備ではなく、運営や体制整備に関わる費用へ分散しやすいからです。けれど、資金使途を時期と金額で区切り、資金不足の理由と返済の見通しを切り分けると、話の軸は見えやすくなります。あわせて、売掛債権担保融資保証制度やファクタリングとの違いを仕組みで並べておくと、選択肢の整理もしやすくなります。急いでいる場面ほど、名称ではなく実態を見る、という姿勢がぶれにくいです。

Q&A

Q1. 保険代理店の融資相談で、最初に整理する項目は何ですか?

資金使途、不足する時期、不足額、借入後の返済見通しの4点です。日本政策金融公庫の案内でも、資金調達方法、収支見込み、取引先、取引条件、資金繰り計画などを示す資料が案内されています。 Source Source

Q2. 売掛債権を使った方法は、どんな債権でも対象になりますか?

中小企業庁の案内では、国内の事業者に対する売掛債権で、物品だけでなくサービス提供による売掛債権も対象です。ただし、譲渡禁止特約が付いている債権などは対象外とされています。 Source

Q3. ファクタリングは契約書に「売買」と書いてあれば問題ありませんか?

金融庁は、契約名だけでなく経済的な実態で判断されると案内しています。回収不能時に買戻しや自己資金での支払いを求める内容などは、貸付けに当たるおそれがあると示されています。 Source

Q4. 取引先の倒産で資金繰りが崩れた場合に確認できる制度はありますか?

日本政策金融公庫の「取引企業倒産対応資金」があります。対象要件として、50万円以上の売掛金債権などを有する場合や、取引依存度が20%以上の場合などが示されています。 Source

柴田雅之

デジタルマーケティングマネージャー兼ファイナンシャルプランナー

保険代理店専門のWeb集客コンサルタントとして、SEO対策、Google広告・Meta広告などのWeb広告運用、LINE公式アカウントおよびLステップ導入、CRM構築まで、保険代理店の集客から顧客管理・成約率向上までを経験。

紹介依存から脱却し、Web経由で安定的に見込み顧客を獲得できる仕組み構築を得意とし、検索集客・広告・LINE・CRMを統合したデジタルマーケティング戦略の設計・実行を行っている。