保険代理店がファクタリングを検討するとき、「取引先に知られたくない」と「できるだけ費用を抑えたい」が同時に出てくることがあります。ここがなかなか悩ましいですね。2社間と3社間は、どちらが一方的に上というより、売掛先への通知をどう考えるか、契約条件をどう見るかで向き方が変わります。とくに保険代理店では、入金タイミングや関係先とのやり取りに気を配る場面があるため、手数料だけで決めるより、通知の有無と最終的な受取額を一緒に見るほうが全体像をつかみやすいです。金融庁も、高額な手数料や大幅な割引率には注意が必要と案内しています。 金融庁

- 2社間・3社間の違いをどう整理すると分かりやすいか

- 保険代理店で「知られたくない」ときに見える論点

- 「安くしたい」ときに見落としやすい確認項目

- 通知・承諾・譲渡禁止特約の考え方

- 契約前に落ち着いて見たいチェック項目

ファクタリングサービスおすすめ10選|保険代理店向け資金調達の比較表【最新版】

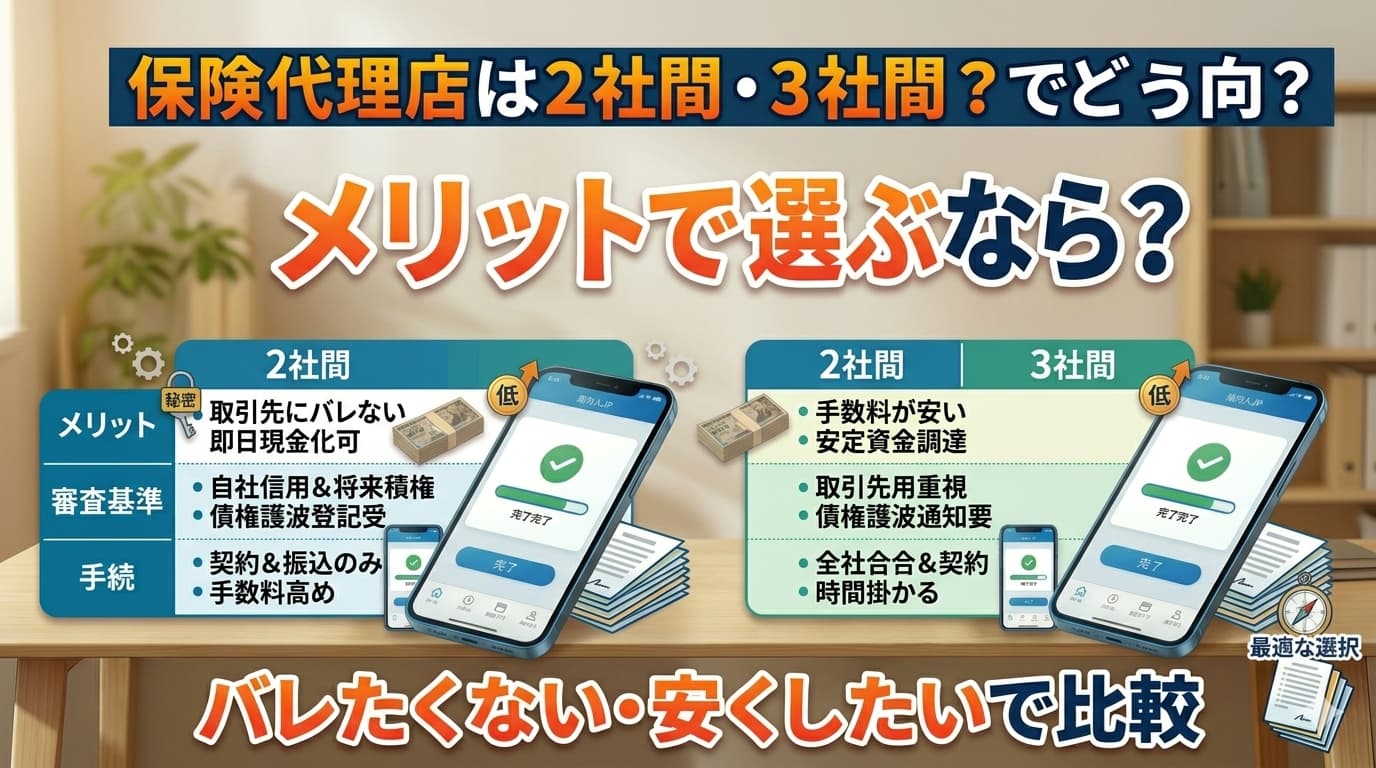

先に結論をいうと、「知られたくない」なら2社間、「条件を抑えたい」なら3社間という整理はありますが、それだけでは決めきれません

一般に、2社間は売掛先を契約当事者に入れずに進める整理として語られ、3社間は売掛先の関与を伴う整理として説明されることが多いです。そのため、売掛先への通知を避けたい気持ちがあるなら2社間の話が出やすく、費用面を少しでも抑えたい意向があるなら3社間が比較対象に上がりやすいです。ただし、ここで話を止めてしまうと、あとで「あれ、思ったより受取額が小さい」となりかねません。金融庁は、ファクタリングにおいて高額な手数料や大幅な割引率によって、かえって資金繰りが悪化するおそれがあると注意喚起しています。 金融庁

また、債権譲渡の対抗要件については、民法467条で、譲渡人から債務者への通知または債務者の承諾がなければ、債務者その他の第三者に対抗できないとされています。つまり、売掛先が関与するかどうかは、単なる「気分の違い」ではなく、法的な整理にも関わってきます。3社間が「通知や承諾のある形」として理解しやすいのは、この条文ともつながっています。 e-Gov法令検索

2社間・3社間の違いは、通知の有無だけでなく「確認のされ方」にも出ます

まず全体像を表で見ると、こんな整理になります

| 比較項目 | 2社間として語られる形 | 3社間として語られる形 |

|---|---|---|

| 当事者の見え方 | 利用者と譲受側を中心に進む | 売掛先も関与する形で進む |

| 売掛先への通知 | 避けたい意向と結びつきやすい | 通知・承諾が前提になりやすい |

| 条件の見え方 | 早さが重視されやすい | 手続の透明性が見えやすい |

| 受取額の見方 | スピード優先で細部を見落としやすい | 手続が増える分、条件を並べやすい |

| 取引先との関係 | 知られたくない場面で比較対象に上がる | 関係先と調整できる場面で比較対象に上がる |

この表だけ見ると単純そうですが、実際はもう少し細かいです。たとえば、法務局は債権譲渡登記制度について、法人がする金銭債権の譲渡などについて、債務者以外の第三者に対する対抗要件を簡便に備える制度と説明しています。つまり、譲渡の形をどう整えるかは、通知・承諾だけでなく、第三者対抗要件の整理とも関わります。 法務局

さらに、中小企業庁は、売掛債権を活用した制度について、譲渡禁止特約が付いた債権は対象外と案内しています。ここが見落とされやすいところで、通知を避けたいかどうかの前に、そもそも契約上どうなっているかを確認する必要があります。 中小企業庁

「バレたくない」という気持ちから見ると、2社間のほうが比較対象に上がりやすい

保険代理店では、売掛先との関係や今後のやり取りを考えると、通知の有無が気になることがあります。そうした場面では、売掛先を当事者に入れない2社間の話が出やすくなります。民法467条を見ると、通知または承諾が対抗要件に関わるため、売掛先を巻き込まない形は手続上の見え方が3社間とは変わってきます。 e-Gov法令検索

ただ、ここで少し気をつけたいのが、2社間は「通知がないから気楽」とまでは言い切れないことです。金融庁は、譲渡した債権の回収を売主が担い、回収できなかった場合に買戻しを求められるような形や、売主自身の資金で支払う構造について、貸金業に該当するおそれがあると注意しています。つまり、通知を避けられるかどうかと、契約の安全性は同じ話ではないのです。ここ、うっかり混ぜて考えたくなりますが、分けて見たほうが整理しやすいです。 金融庁

2社間を見るときに落ち着いて確認したい項目

- 売掛先への通知をしない代わりに、どんな条件が置かれているか

- 回収不能時の負担が自社へ戻る形になっていないか

- 買取代金が債権額に対して著しく低くなっていないか

- 手数料以外の費用が別に入っていないか

「安くしたい」という気持ちから見ると、3社間のほうが比較対象に上がりやすい

3社間は、売掛先が関与する形で進むため、通知や承諾の整理がしやすい面があります。民法467条の構造から見ても、債務者が承諾する形は対抗要件の説明がしやすいです。こうした関与があるぶん、条件の透明さや確認の置き方が見えやすくなり、結果として費用面も比べやすいと受け止められることがあります。 e-Gov法令検索

ただし、「3社間なら安い」と単純化すると、ここも少し危ないです。金融庁が注意しているのは、形式よりも実際の手数料や割引率、受取額です。どちらの形であっても、高額な手数料や大幅な割引率であれば、資金繰りを圧迫するおそれがあります。ですので、「安くしたい」という見方は、形式の名前ではなく、最終的にいくら残るのかまで見てはじめて比較になります。 金融庁

3社間を見るときに並べたい項目

- 売掛先との調整にどれくらい時間がかかるか

- 通知や承諾によって業務への影響が出ないか

- 受取額と費用の内訳が読みやすいか

- 契約書の文言と説明内容にズレがないか

保険代理店では、2社間・3社間の選び分けより「何を優先するか」のほうが見えやすい

保険代理店の資金繰りでは、手数料入金のタイミングや事務処理の流れが関係してきます。そのため、2社間か3社間かだけで先に決めるより、まず「通知を避けたいのか」「最終受取額をそろえて比べたいのか」「時間をどこまで許容するのか」を並べたほうが、実際の比較はしやすいです。中小企業庁の案内でも、譲渡禁止特約のある債権は対象外とされており、形式の前に契約条件の確認が必要になることが分かります。 中小企業庁

比較するときの簡易チェック

- 取引先への通知を避けたい気持ちがどの程度あるか

- 受取額の総額を先に把握できるか

- 譲渡禁止特約の有無を確認できているか

- 回収不能時の負担が戻る形になっていないか

- 契約名ではなく実態で見ても違和感がないか

まとめ

保険代理店が2社間・3社間を比べるときは、「知られたくないなら2社間」「費用を抑えたいなら3社間」という入り口はあります。ただ、それだけで決めてしまうと、通知・承諾、譲渡禁止特約、最終受取額、契約の実態といった大事な部分がこぼれやすくなります。金融庁の注意喚起や民法の条文、中小企業庁の制度案内を並べると、形式の名前よりも、通知の有無と契約条件を一緒に見ることが比較の土台になりやすいと分かります。少し地味ですが、この見方のほうが保険代理店の実務にはなじみやすいように感じます。 金融庁 e-Gov法令検索 中小企業庁

Q&A

Q1. 2社間なら売掛先に知られませんか?

一般に、2社間は売掛先を当事者に入れずに進める整理として語られます。ただし、通知の有無だけで契約全体を判断するのは難しく、対抗要件や契約条件の置き方は別に確認が必要です。 e-Gov法令検索

Q2. 3社間なら費用は必ず低くなりますか?

必ずとはいえません。金融庁は、高額な手数料や大幅な割引率によって資金繰りが悪化するおそれを案内しています。比較するときは、形式の名前よりも最終受取額を見る必要があります。 金融庁

Q3. 譲渡禁止特約があるときはどう考えればよいですか?

中小企業庁の制度案内では、譲渡禁止特約が付いた債権は対象外とされています。制度上の扱いと個別契約の扱いは分けて確認したほうが混乱しにくいです。 中小企業庁

Q4. 2社間と3社間、どちらを見るときも共通して気をつけたいことはありますか?

あります。金融庁は、債権額に比べて買取代金が著しく低いケースや、売主に買戻しや自社資金での支払いを求める形について注意を促しています。形式ではなく、契約の実態を見る視点が共通して必要です。 金融庁

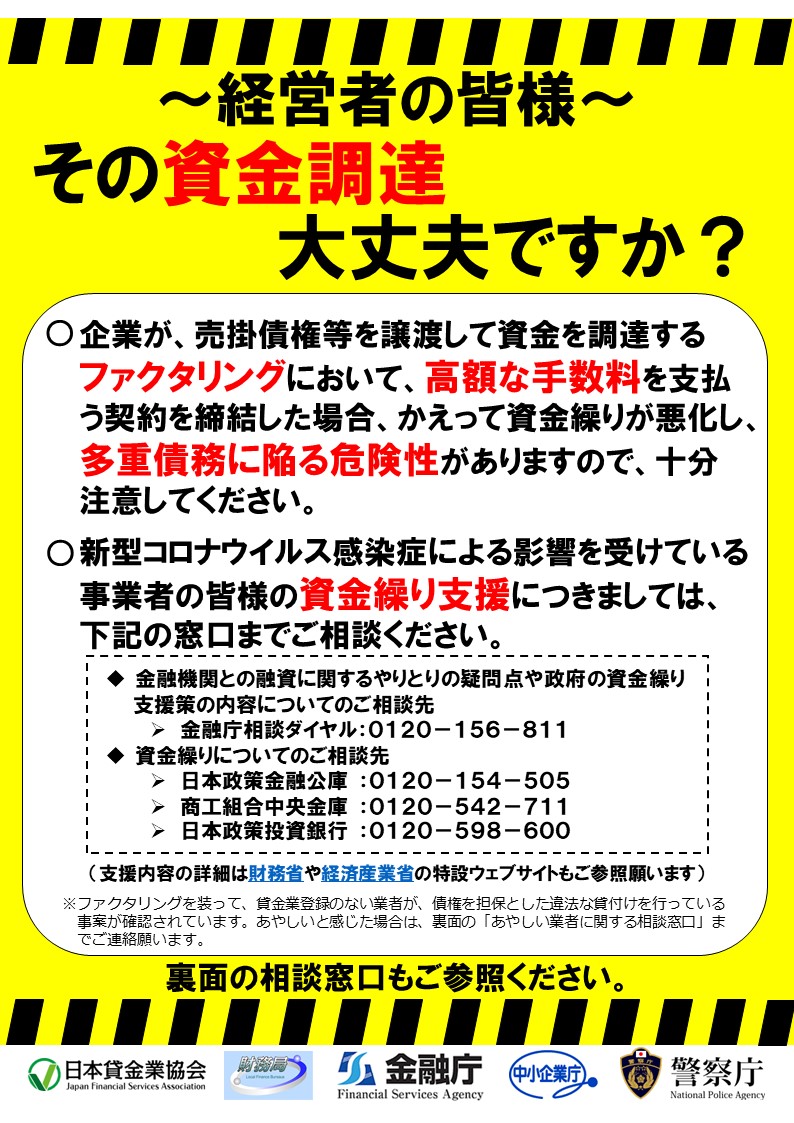

参考画像(公的資料)

金融庁の注意喚起リーフレットは、この記事テーマと相性がよい参考画像です。

契約条件や高額手数料への注意を扱う場面で補足素材として使いやすいです。 金融庁

柴田雅之

デジタルマーケティングマネージャー兼ファイナンシャルプランナー

保険代理店専門のWeb集客コンサルタントとして、SEO対策、Google広告・Meta広告などのWeb広告運用、LINE公式アカウントおよびLステップ導入、CRM構築まで、保険代理店の集客から顧客管理・成約率向上までを経験。

紹介依存から脱却し、Web経由で安定的に見込み顧客を獲得できる仕組み構築を得意とし、検索集客・広告・LINE・CRMを統合したデジタルマーケティング戦略の設計・実行を行っている。