保険代理店を個人事業主として営んでいると、入金のタイミングと支払いのタイミングがずれて、手元資金の動きが気になる場面がありますよね。そんなときに「個人事業主でもファクタリングは使えるのだろうか」と考える方はいると思います。結論からいうと、事業上の売掛債権があり、その内容を示せるなら、個人事業主でも検討対象になりうると考えられます。ただし、法人と同じ見え方にはならず、本人確認の置き方、帳簿や請求書の整理、債権譲渡登記の扱いなどに違いがあります。この記事では、その違いを静かに整理しながら、審査で見られやすい点や確認しておきたい注意点をまとめます。 金融庁 中小企業庁

- 個人事業主の保険代理店でもファクタリングを検討できる考え方

- 法人と比べたときに違いが出やすい箇所

- 審査で確認されやすい資料の考え方

- 個人事業主だからこそ整理しておきたい書類

- 契約前に気をつけたい見方

ファクタリングサービスおすすめ10選|保険代理店向け資金調達の比較表【最新版】

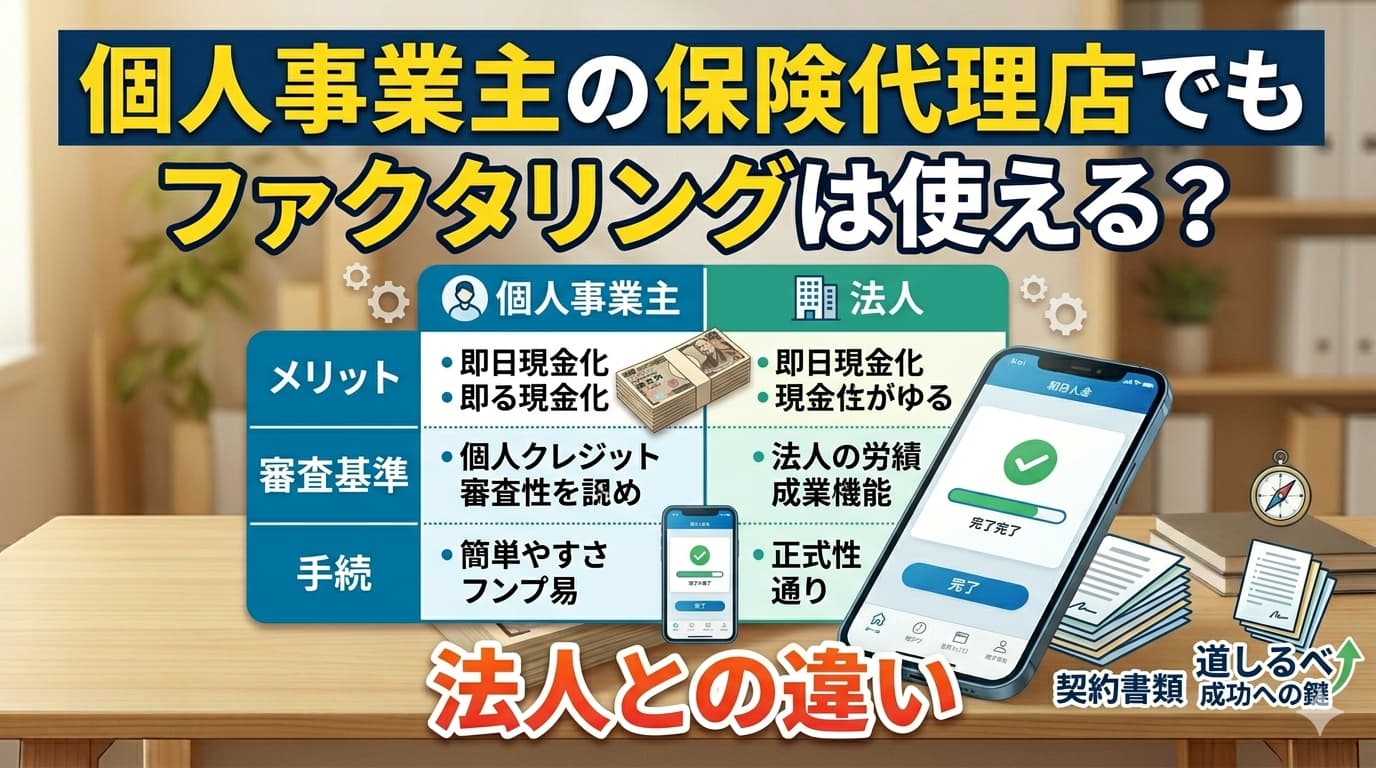

個人事業主でも、事業上の売掛債権があれば検討の余地はある

金融庁は、一般にファクタリングを「事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス」と説明しています。この「事業者」という整理から見ると、法人だけでなく、事業を営む個人が持つ事業上の債権も、直ちに対象外と読む必要はなさそうです。保険代理店が個人事業であっても、保険手数料など事業として発生している債権の内容を示せるなら、利用可否の検討対象にはなりえます。 金融庁

また、中小企業庁は、売掛債権を活用した資金調達について、国内の事業者に対する売掛債権や、サービス提供による売掛債権も対象になりうると案内しています。これはファクタリングそのものの制度説明ではありませんが、サービス提供から生じる債権が資金調達の材料として扱われることを理解するうえで参考になります。保険代理店の報酬がどのような資料で確認できるかが、ひとつの分かれ目になりそうです。 中小企業庁

法人との違いは、書類の見え方と法的な整理に出やすい

法人と個人事業主の違いは、単に「会社かどうか」だけではありません。審査や確認の場面では、誰が事業主体なのか、その事業の実態を何で示すのか、債権譲渡に関する手続がどう整理されるのかに差が出やすいです。ここが少しややこしいですね。

法人と個人事業主の違いを整理すると

| 項目 | 個人事業主の保険代理店 | 法人の保険代理店 |

|---|---|---|

| 事業主体の確認 | 本人確認書類や税務書類、帳簿類で確認されやすい | 登記事項証明書など法人資料で確認しやすい |

| 事業実態の見え方 | 請求書、通帳、記帳内容などのつながりが見られやすい | 法人名義の契約・決算・登記情報と照合しやすい |

| 債権譲渡登記の扱い | 譲渡人として登記制度は利用できない | 譲渡人として登記制度の利用対象になりうる |

| 税務資料 | 確定申告書、帳簿、請求書等の整理が土台になりやすい | 決算書、法人税関係資料などが土台になりやすい |

この中で、個人事業主ならではの違いとして分かりやすいのが債権譲渡登記です。東京法務局のQ&Aでは、債権譲渡登記制度を利用するためには、譲渡人は必ず法人である必要があると説明されています。つまり、個人事業主が自分の債権を譲り渡す側になる場合、法人と同じ登記の整理にはなりません。これは、個人事業主と法人の差としてかなり見えやすい部分です。 東京法務局

債権譲渡登記制度を利用するためには,譲渡人は,必ず法人である必要があります。 東京法務局

さらに、民法第466条第2項では、譲渡制限の意思表示があっても債権譲渡の効力自体は妨げられないとされています。一方で、実務では契約上の制限や通知の問題が別に残ることがあるため、条文だけで単純に判断するより、契約書の文言と実際の手続を分けて見るほうが混乱しにくいです。 e-Gov法令検索

個人事業主で審査の見え方が変わりやすいのは、事業資料の整い方です

個人事業主の場合、法人のように登記事項証明書で事業の全体像を示す形になりにくいため、日々の事業資料の整い方が目に入りやすくなります。国税庁は、個人で事業を行っている方について、売上などの収入金額、仕入れや経費、取引年月日、相手方名称、金額などを帳簿に記載し、請求書や領収書などの書類を整理して保存する必要があると案内しています。こうした資料が整っていると、事業上の取引の流れを説明しやすくなります。 国税庁

個人事業主が整理しておきたい資料の例

- 請求書や精算資料

- 通帳の入出金履歴

- 確定申告書の控え

- 帳簿や売上記録

- 本人確認書類

- 必要に応じて納税証明書

ここで面白いというと少し変ですが、個人事業主は「資料があるかどうか」だけでなく、「資料同士がつながって見えるか」が大事になりやすいです。請求書はあるけれど、通帳の流れと結びつかない。帳簿はあるけれど、相手先の表示がばらついている。こういう小さなズレが、確認の途中で立ち止まる原因になることがあります。

本人確認や税務書類は、法人とは別の置かれ方になります

個人に係る納税証明書を税務署窓口で受け取る場合、国税庁e-Taxでは、本人確認書類と番号確認書類が必要と案内されています。法人では代表者確認や法人資料が中心になりやすいのに対し、個人事業主では「事業主本人」と「事業資料」がより近い位置に並ぶ形になります。 国税庁 e-Tax

また、警察庁の資料でも、取引時確認では本人特定事項や、場合によっては事業内容や資産・収入の状況の確認が整理されています。もちろん、すべての場面で同じ資料が求められるわけではありませんが、個人事業主では「本人」「事業」「資金の流れ」を一続きで見せる場面が出やすいと考えると分かりやすいです。 警察庁

個人事業主で見直しやすい箇所

名義のそろい方

屋号、個人名、口座名義の表記にズレがあると、確認が進みにくくなることがあります。

取引の連続性

請求資料、帳簿、通帳の入金履歴がつながって見えるかで印象が変わります。

保存状態

国税庁は、請求書や領収書などの書類を整理して保存することを案内しています。散らばったままだと、説明しづらくなります。 国税庁

個人事業主だからこそ、契約条件は落ち着いて見たいです

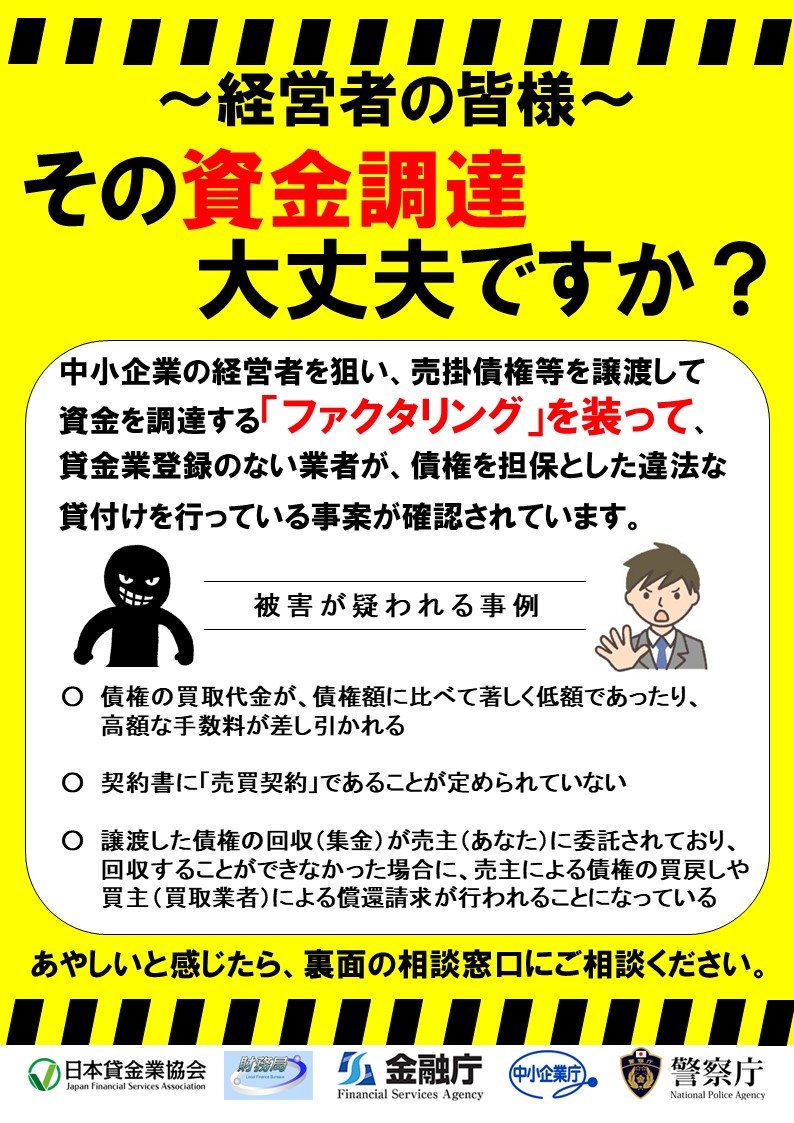

個人事業主が急ぎの資金調達を考えるときは、入金の早さに目が向きやすいかもしれません。ただ、金融庁は、ファクタリングを装った違法な貸付けや、債権額に比べて受取金額が著しく低いケースについて注意喚起しています。形式上は債権譲渡契約と書かれていても、実態が貸付けに近い場合には、見方が変わることがあります。 金融庁

契約前に見ておきたい項目

- 受取額が債権額に対してどう計算されているか

- 手数料以外の費用がないか

- 回収できなかった場合の負担が自分に戻る形になっていないか

- 契約書の説明と実際の文言にズレがないか

- 不安が残るまま急いで話が進んでいないか

まとめ

個人事業主の保険代理店でも、事業上の売掛債権があり、その内容を資料で示せるなら、ファクタリングを検討する余地はあります。ただし、法人と同じ見え方にはならず、本人確認、帳簿や請求書の整理、債権譲渡登記の扱いなどで違いが出ます。とくに個人事業主では、事業実態を示す資料の並び方がそのまま説明のしやすさにつながりやすいです。ですので、「法人ではないから無理」と単純に考えるより、「個人事業だからどの資料で事業を示す形になるのか」を見ていくほうが、全体をつかみやすいと思います。 金融庁 東京法務局 国税庁

Q&A

Q1. 個人事業主の保険代理店は、法人でないと利用できませんか?

公的な注意喚起では、ファクタリングは「事業者が保有している売掛債権等」を対象とするサービスとして説明されています。そのため、個人事業主であることだけを理由に、直ちに対象外と読む必要はなさそうです。ただし、利用可否は債権の内容や確認資料によって変わります。 金融庁

Q2. 法人との違いで分かりやすいものは何ですか?

債権譲渡登記制度の扱いです。東京法務局のQ&Aでは、譲渡人は必ず法人である必要があり、個人はこの制度を利用できないと説明されています。 東京法務局

Q3. 個人事業主はどんな資料を整理しておくと説明しやすいですか?

国税庁の案内では、帳簿、請求書、領収書などを整理して保存することが示されています。保険代理店の事業資料としては、請求書、精算資料、通帳履歴、確定申告書の控えなどが、事業の流れを説明する材料になりやすいです。 国税庁

Q4. 個人事業主は本人確認も法人と違いますか?

違いが出ます。個人に係る納税証明書の受取り案内でも、本人確認書類と番号確認書類が示されています。法人では法人資料と代表者確認が分かれますが、個人事業主では本人と事業資料が近い位置で確認されやすいです。 国税庁 e-Tax

参考画像(公的注意喚起)

公的な注意喚起の参考画像として、金融庁のリーフレットがあります。記事内で「注意点」パートの補足素材として扱いやすい画像です。 金融庁

柴田雅之

デジタルマーケティングマネージャー兼ファイナンシャルプランナー

保険代理店専門のWeb集客コンサルタントとして、SEO対策、Google広告・Meta広告などのWeb広告運用、LINE公式アカウントおよびLステップ導入、CRM構築まで、保険代理店の集客から顧客管理・成約率向上までを経験。

紹介依存から脱却し、Web経由で安定的に見込み顧客を獲得できる仕組み構築を得意とし、検索集客・広告・LINE・CRMを統合したデジタルマーケティング戦略の設計・実行を行っている。