CRMツールという言葉を聞くと、まず「顧客管理ソフト」のようなものを思い浮かべる方が多いかもしれません。たしかにその理解は近いのですが、実際には名簿を整理するだけではなく、接点の記録、対応の抜け漏れ防止、契約後のフォロー、追加提案の整理までつながっていく仕組みです。保険代理店のように、契約したあとも顧客との関係が続く業種では、この積み重ねがLTVの見え方を変えていきます。おお、単なる管理表の置き換えではないのだな、と感じる部分です。この記事では、CRMツールでLTVが動きやすくなる理由を、保険代理店以外の業種にも当てはまりやすい形で整理します。

- CRMツールとLTVの基本的な関係

- CRM導入で顧客対応が変わる理由

- 更新案内やフォロー業務が売上につながる流れ

- クロスセルや紹介につながる考え方

- CRM運用で見落としやすい注意点

- 保険代理店以外の業種にも応用しやすい視点

保険代理店のCRM戦略を体系的に理解したい方は『【2026年最新版】保険代理店のCRM導入完全ガイド|顧客管理で売上と更新率を最大化する方法』をご覧ください。

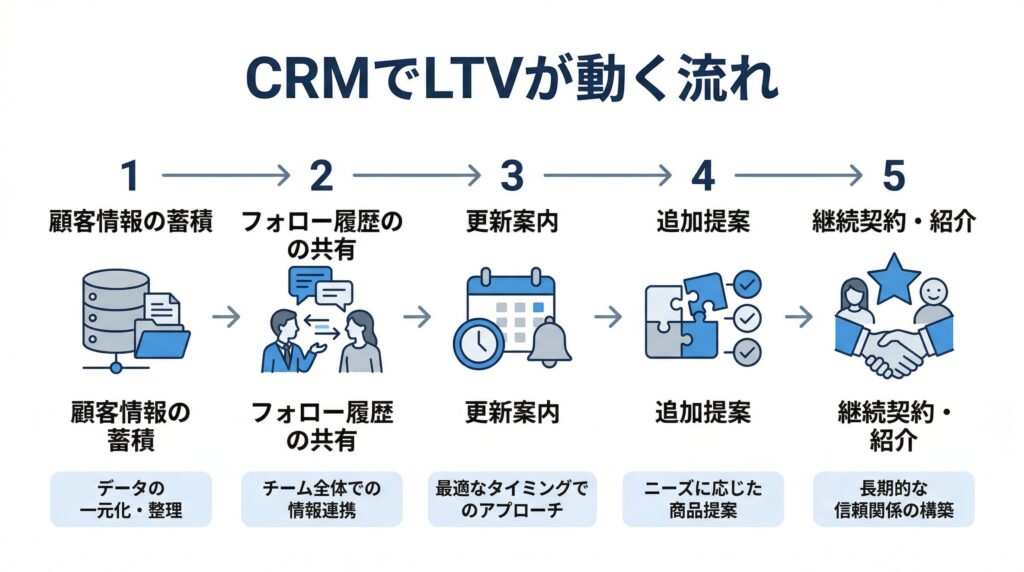

CRMツールでLTVが動きやすくなる理由

顧客との関係を「単発」ではなく「継続」で見られるようになるためです

CRMツールでLTVが上がると言われる背景には、顧客対応を一回ごとの接客で終わらせず、継続した関係として捉えやすくなることがあります。保険代理店では、契約時だけでなく、更新時期、家族構成の変化、保障内容の見直し、問い合わせ履歴など、契約後にも複数の接点があります。この情報が担当者の頭の中だけにある状態と、組織で見える状態では、その後の対応の質が変わってきます。

中小企業庁の「中小企業白書」では、デジタル化の段階のひとつとして、商品・サービス別売上の分析や顧客管理が位置づけられています。さらに進んだ段階では、マーケティングや販路拡大、新商品開発のためにデータが統合されたシステムの活用が示されています。つまり、顧客情報を蓄積・整理すること自体が、経営の土台を整える流れの中にあるわけです。中小企業庁「2022年版中小企業白書 第2部第3章第2節」

顧客管理は、単に名簿を保存する作業ではなく、売上分析やデータ統合の前提になるものとして公的資料でも整理されています。

中小企業庁「2022年版中小企業白書 第2部第3章第2節」

CRM導入で変わるのは「管理」より「フォローの再現性」です

担当者ごとの差が小さくなり、接点の抜け漏れを減らしやすくなります

CRMの導入メリットとして語られやすいのは、顧客情報の一元管理です。ただ、実務の感覚では、それ以上に大きいのはフォローの再現性が出てくることだと思います。たとえば、更新案内をいつ出したか、前回どんな相談があったか、どの資料を渡したか、家族の変化に関するメモが残っているか。こうした情報が担当者ごとに散らばっていると、顧客対応の濃さにばらつきが出やすくなります。

金融庁の保険会社向け監督指針では、保険会社や保険募集人に対して、保険契約者の利益を害しないよう適正な保険募集管理態勢の整備が求められています。また、教育・管理・指導の中には顧客情報の適正な管理も含まれています。これは、顧客情報を持つこと自体ではなく、その扱い方と運用体制まで見られているということです。金融庁「保険会社向けの総合的な監督指針」

CRMで整理しやすい代表的な情報

- 契約内容と更新時期

- 初回相談日と相談内容

- 問い合わせ履歴

- 家族構成やライフイベントの変化

- 追加提案の履歴

- 対応担当者と次回アクション

こうして見ると、CRMは単なるデータベースというより、「次の一手を忘れにくくする台帳」に近いです。

なぜフォロー強化がLTVにつながるのか

継続契約、追加契約、紹介の起点が、契約後の接点に集まりやすいためです

LTVは、最初の契約金額だけで決まるものではありません。継続利用、追加契約、家族単位での相談、紹介など、契約後に生まれる価値も含めて見ていく考え方です。そのため、契約後の接点が細くなると、LTVも伸びにくくなります。

たとえば保険代理店では、更新前に連絡が入る、事故や給付の相談時に対応履歴が共有される、家計やライフイベントに合わせた見直しのタイミングが把握される、といった流れがあると、顧客との関係は続きやすくなります。金融庁も、顧客からの信頼を確立するには、法令や業務上の規則を守りつつ、健全で適切な業務運営に努めることが大切だと示しています。継続フォローは営業色の強い行為というより、信頼維持の運用としても位置づけられるわけです。金融庁「保険会社向けの総合的な監督指針」

クロスセルも「売り込み」ではなく「把握した変化への対応」で見えてきます

CRMとクロスセルの話になると、少し身構えてしまうことがあります。ですが、実務では、闇雲に提案数を増やすというより、顧客の状況変化が把握できているかのほうが先です。結婚、出産、住宅購入、独立、親の介護など、ライフイベントが変われば必要な相談内容も変わります。CRMにその履歴が残っていれば、以前の相談内容とのつながりも見えやすくなります。

中小企業庁の白書でも、顧客データの活用や統合されたシステムの利用は、マーケティングや販路拡大の土台として整理されています。つまり、追加提案は偶然のひらめきではなく、データに基づいて顧客理解を深めた先に生まれる動きとして考えられます。中小企業庁「2022年版中小企業白書 第2部第3章第2節」

CRM導入時に見落としやすい点

情報を集めるほど、個人情報の管理もセットで考える必要があります

CRMの導入で見落としやすいのが、便利さの裏側にある個人情報管理です。顧客情報、契約情報、相談履歴、家族構成、連絡先などを蓄積するほど、管理ルールが曖昧なままでは運用しにくくなります。

個人情報保護委員会のガイドラインでは、個人データの安全管理措置として、基本方針の策定、取扱規律の整備、組織的・人的・物理的・技術的安全管理措置などが示されています。さらに、従業者の監督、委託先の監督も必要とされています。CRMツールを導入して終わりではなく、誰が見られるのか、どこまで入力するのか、外部委託先をどう管理するのかまで整理が要るということです。個人情報保護委員会「個人情報の保護に関する法律についてのガイドライン(通則編)」

また、個人情報保護委員会のFAQでは、中小規模事業者であっても安全管理措置は必要であり、規模やリスクに応じた内容で検討する考え方が示されています。大きな会社だけの話ではないのだな、とここで改めて気づかされます。個人情報保護委員会「FAQ1-10-5」

導入前に整理しやすい確認項目

| 確認項目 | 見ておきたい内容 |

|---|---|

| 入力ルール | 誰が、どの情報を、どの粒度で記録するか |

| 閲覧権限 | 担当者ごとに見られる範囲をどう分けるか |

| 更新ルール | 古い情報をいつ見直すか |

| 委託管理 | 外部委託先の取扱いをどう確認するか |

| 連絡導線 | 更新案内や面談案内をどのタイミングで出すか |

保険代理店以外にも当てはめやすい考え方

継続接点のある業種では、CRMとLTVの関係が見えやすくなります

このテーマは保険代理店向けの記事ですが、考え方自体は他の業種にも広げやすいです。たとえば、住宅、教育、士業、医療周辺サービス、BtoBの継続取引などでも、初回契約のあとに関係が続く業種では、フォロー履歴や相談内容の記録が次の提案や継続率に関わってきます。CRMは新規獲得だけの道具ではなく、既存顧客との関係を整える道具でもあります。

結局のところ、LTVが動くのは「顧客数が増えたから」だけではありません。既存顧客との接点が整理され、対応の質が揃い、必要なタイミングで声をかけられる状態があるからです。CRMツールは、その流れを属人的な努力から、少しずつ仕組みに寄せていくための土台と見ると理解しやすいです。

Q&A

Q1. CRMツールを入れるとLTVはすぐに上がりますか?

すぐに数字へ表れるとは限りません。LTVは、更新率、追加契約、紹介、失注防止などの積み重ねで変わるため、まずは顧客情報とフォロー履歴が整っているかが土台になります。CRM導入は、その土台を作る工程として考えやすいです。

Q2. CRMは保険代理店だけに必要な仕組みですか?

いいえ、継続接点のある業種全般に近い考え方です。契約後のフォロー、問い合わせ履歴、追加提案、更新案内が発生する業種では、顧客との関係を記録しやすい仕組みとして使われています。

Q3. CRM導入で最初に変わりやすいのは何ですか?

顧客一覧が見やすくなることより、対応の抜け漏れが減ることのほうが体感しやすい場面があります。更新前の連絡、相談履歴の共有、担当変更時の引き継ぎなどが整理されると、日々の運用に変化が出やすいです。

Q4. CRMを使うときに気をつけたいことは何ですか?

個人情報の管理です。個人情報保護委員会は、安全管理措置、従業者の監督、委託先の監督を求めています。便利に使うことと、適切に管理することは、同じ運用の中で考える必要があります。個人情報保護委員会「個人情報の保護に関する法律についてのガイドライン(通則編)」

まとめ

CRMツールでLTVが動きやすくなるのは、顧客情報を集められるからではなく、契約後の関係を継続して見られるようになるからです。更新案内、相談履歴、追加提案、紹介のきっかけは、どれも顧客との接点の中にあります。その接点が担当者ごとに埋もれず、組織で共有されるようになると、LTVは少しずつ構造的に見直しやすくなります。保険代理店に限らず、継続契約や相談型の業種であれば、この考え方は十分つながります。CRMは名簿管理の延長ではなく、顧客との関係を整えていく運用基盤として見ると、意味がつかみやすいです。

参照した公的情報

- 中小企業庁「2022年版中小企業白書 第2部第3章第2節」

- 金融庁「保険会社向けの総合的な監督指針」

- 個人情報保護委員会「個人情報の保護に関する法律についてのガイドライン(通則編)」

- 個人情報保護委員会「FAQ1-10-5」

柴田雅之

デジタルマーケティングマネージャー兼ファイナンシャルプランナー

保険代理店専門のWeb集客コンサルタントとして、SEO対策、Google広告・Meta広告などのWeb広告運用、LINE公式アカウントおよびLステップ導入、CRM構築まで、保険代理店の集客から顧客管理・成約率向上までを経験。

紹介依存から脱却し、Web経由で安定的に見込み顧客を獲得できる仕組み構築を得意とし、検索集客・広告・LINE・CRMを統合したデジタルマーケティング戦略の設計・実行を行っている。