2026年3月30日に金融庁が公表したパブリックコメント関連資料は、保険代理店にとって「一部の大規模代理店だけの話」とは言い切れない内容でした。今回の公表では、特定大規模乗合保険募集人や特定大規模乗合損害保険代理店に対する体制整備の強化、保険会社側の管理強化、過度な便宜供与の禁止、事業報告書様式の見直しなどがまとめて示されています。ぱっと見ると資料が多くて少し身構えますが、実務で見たい論点はある程度整理できます。この記事では、2026年3月30日公表の資料をもとに、保険代理店に何が起きるのかをできるだけかみ砕いて整理します。 金融庁「令和7年保険業法改正に係る内閣府令等の公布及びパブリックコメント結果の公表について」

- 2026年3月30日に何が公表されたのか

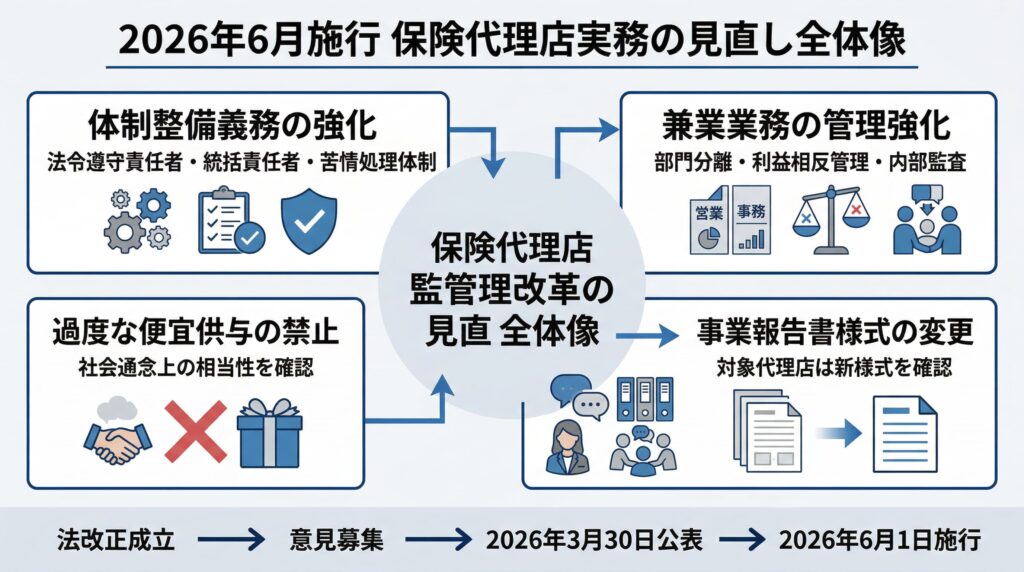

- 保険代理店に関係する改正テーマの全体像

- 特定大規模乗合保険募集人に求められる体制整備の中身

- 兼業業務、便宜供与、顧客保護の見直しポイント

- 事業報告書様式の変更で確認したい点

- 2026年6月1日施行に向けて実務で見直しやすい項目

まず押さえたい結論

今回の公表で見えてくるのは、保険代理店に求められる管理の単位が、これまでより細かく、かつ記録ベースで見られやすくなる流れです。特に、一定規模以上の乗合代理店では、拠点ごとの責任者配置、苦情処理体制、兼業業務の管理、所属保険会社との関係の見え方などが改めて整理されました。つまり、売上規模だけではなく、どのように募集管理を行っているか、その説明可能性がより問われやすくなる、という理解が近いです。 金融庁「コメントの概要及びコメントに対する金融庁の考え方」

2026年3月30日に公表された資料の全体像

2026年3月30日には、主に3つの系統で資料が公表されています。ひとつは内閣府令等の公布とパブリックコメント結果、もうひとつは令和7年改正保険業法の1年以内施行に関係する監督指針等の改正結果、そしてもうひとつは保険会社向け総合的な監督指針そのものの一部改正結果です。関連資料が複数に分かれているので、まずここを整理しておくと読みやすくなります。 金融庁 金融庁 金融庁

| 公表ページ | 主な内容 | 代理店実務との関係 |

|---|---|---|

| 20260330 | 内閣府令等の公布、パブコメ結果 | 制度改正の全体像、事業報告書様式の見直し |

| 20260330-2 | 1年以内施行に係る監督指針等の改正結果 | 大規模乗合代理店、兼業業務、便宜供与など |

| 20260330-3 | 保険会社向け総合的監督指針の一部改正結果 | 保険会社・代理店管理の監督実務との接続 |

なぜ今回の公表が注目されているのか

背景には、2025年5月30日に成立した改正保険業法があります。2026年3月30日の公表は、その法改正に合わせて保険業法施行規則等や監督指針を具体化したものです。さらに、20260330-3の公表ページでは、2024年6月25日公表の「損害保険業の構造的課題と競争のあり方に関する有識者会議」報告書、2024年12月25日公表の金融審議会ワーキング・グループ報告書の提言も踏まえた改正だと説明されています。制度の条文整理だけでなく、ここ数年の業界課題を受けた対応でもあるわけです。 金融庁 金融庁

また、パブリックコメントの件数も少なくありません。内閣府令等の公表ページでは176件、1年以内施行に係る監督指針等の改正案では152件、保険会社向け総合的監督指針の一部改正案では97件の意見が寄せられたと案内されています。論点が広く、実務への影響範囲が大きいことがうかがえます。 金融庁 金融庁 金融庁

今回の改正後の監督指針は、2026年6月1日から適用すると明記されています。読むだけで終わりではなく、施行日に向けた確認資料として見る必要があります。 金融庁

損保大手4社によるカルテル問題とは?業界構造とロ方式への転換を解説

保険代理店に何が起きるのか

特定大規模乗合保険募集人の体制整備が細かく見られます

今回の中核のひとつが、特定大規模乗合保険募集人に対する体制整備義務の強化です。金融庁の整理では、営業所・事務所ごとに法令等遵守責任者を置き、本店等には統括責任者を配置すること、苦情処理体制を整えることなどが柱になっています。パブリックコメントへの回答では、法令等遵守責任者は原則として他拠点との兼務を避ける考え方が示されつつ、業務遂行に支障がない場合は例外的に兼務が認められると整理されています。ここは、形式だけ責任者を置けばよいという話ではなく、実際に回る体制かどうかが見られる部分だと受け止めたほうが自然です。 金融庁「コメントの概要及びコメントに対する金融庁の考え方」

拠点単位で見直しやすい項目

- 法令等遵守責任者の配置状況

- 本店等の統括責任者の役割

- 苦情受付窓口の設計

- 記録保存と本部への報告ルート

- 内部通報や内部監査との接続 金融庁

損害保険代理店では兼業業務まわりの管理も焦点です

もうひとつ見逃しにくいのが、特定大規模乗合損害保険代理店に対する兼業業務関連の体制整備です。2026年3月30日の公表ページでも、兼業業務関連が独立した改正テーマとして挙げられています。パブリックコメント回答では、中古車販売や修理などを兼業する代理店での利益相反や不正請求リスクを踏まえ、保険募集部門と保険金支払関連部門との適切な分離、不正の疑いがある場合の査定厳格化などの考え方が読み取れます。これは兼業している代理店だけの論点に見えますが、「保険募集以外の業務との境目をどう管理するか」という点では広く参考になります。 金融庁 金融庁「コメントの概要及びコメントに対する金融庁の考え方」

過度な便宜供与の禁止は「一律禁止」ではない整理です

今回の改正テーマの中で、言葉だけ先に広がりやすいのが「過度な便宜供与の禁止」です。ここは少し丁寧に見たほうがよさそうです。金融庁のパブリックコメント回答では、禁止対象は「取引上の社会通念に照らし相当であると認められないもの」であり、保険契約者や被保険者と密接な関係を有する者への便宜供与を、一律にすべて禁止する整理ではないと示されています。なるほど、線引きはゼロか百かではなく、募集との結びつきや取引の相当性で見られるのだな、と読めます。 金融庁「コメントの概要及びコメントに対する金融庁の考え方」

その一方で、保険募集と引き換えに不必要な物品購入や役務提供を行うような行為は問題になり得ます。現行の監督指針でも、募集管理態勢、顧客保護、情報提供義務、利益供与防止に関する評価項目はもともと置かれており、今回の見直しはその運用をさらに具体化した流れとして読むとつながりやすいです。 金融庁「保険会社向けの総合的な監督指針」

保険代理店の便宜供与については『便宜供与とは?保険代理店が理解しておくべき金融庁の監督指針』をご覧ください。

事業報告書様式の変更は実務で直接影響が出やすい部分です

実務で動きやすい資料としては、「保険代理店の皆様へ」と題した案内がかなりわかりやすいです。この資料では、規模が大きい特定保険募集人に該当する保険代理店が提出する事業報告書の様式が変わること、事業年度末が2026年3月以降なら新様式、2026年2月末までなら旧様式で提出することが示されています。 金融庁「保険代理店の皆様へ」

さらに、該当要件の判定は「所属保険会社等の数」「手数料・報酬等の合計」を生命保険・損害保険・少額短期保険の各業態ごとに見て、いずれかの業態で該当すると、すべての業態で帳簿書類の備付けや事業報告書の作成・提出が必要になると案内されています。毎年、代理店の事業年度末で判定する点も明記されているので、経理・総務まわりと営業管理を分けて考えず、早めに接続しておきたい論点です。 金融庁「保険代理店の皆様へ」

実務では何を見直すと整理しやすいか

ここからは、資料を踏まえて実務側で見直しやすい項目を並べます。全部を一気に変えるというより、まずは「どこに説明責任が発生しそうか」を拾うイメージが近いです。

1. 拠点責任者と本部統括の線引き

拠点ごとの法令等遵守責任者、本店等の統括責任者の役割分担が曖昧だと、形式上は配置していても運用実態が見えにくくなります。誰が何を把握し、どこまで報告し、どこで是正するのかを文章で説明できるかがひとつの確認軸になります。 金融庁「コメントの概要及びコメントに対する金融庁の考え方」

2. 苦情処理と不祥事件情報の共有

パブリックコメント回答では、苦情処理窓口の設置、連絡先の公表、苦情原因の究明、記録保存に関する整理が示されています。また、一部の所属保険会社に不祥事件を届け出た場合、非届出の所属保険会社にも概要等を通知する考え方も示されています。ここは、情報共有のスピードと範囲が問われやすい場面です。 金融庁「コメントの概要及びコメントに対する金融庁の考え方」

3. 兼業先との役割分離

兼業業務がある代理店では、保険募集部門と他部門の関係が不透明だと、顧客保護や適正な査定の観点で疑義が生じやすくなります。組織図だけでなく、実際の権限や記録の分かれ方まで見ておく必要があります。 金融庁

4. 所属保険会社との取引の見え方

新様式では、保険募集を除く保険会社等との取引状況を記載する項目が置かれています。出向、事務代行、広告、システム費用負担など、募集手数料以外の関係も外から見える前提で整理しておく必要が出てきます。 金融庁「コメントの概要及びコメントに対する金融庁の考え方」

Q&A

Q1. 今回の改正は、すべての保険代理店に同じ強さで影響しますか?

同じではありません。公表資料では、特定大規模乗合保険募集人や特定大規模乗合損害保険代理店に対する体制整備義務の強化が中心に置かれています。ただし、苦情処理、記録管理、所属保険会社との関係整理などは、規模を問わず参考にしやすい内容です。 金融庁

Q2. 施行日はいつですか?

2026年6月1日です。20260330、20260330-2、20260330-3の各公表ページで、改正後の監督指針や関連規定の適用日が2026年6月1日と案内されています。 金融庁 金融庁 金融庁

Q3. 便宜供与は何でも禁止になるのですか?

一律にすべて禁止という整理ではありません。金融庁は、禁止対象を「取引上の社会通念に照らし相当であると認められないもの」と説明しています。募集との結びつきや取引の相当性を踏まえて判断される考え方です。 金融庁「コメントの概要及びコメントに対する金融庁の考え方」

Q4. 事業報告書様式の変更で最初に確認したいのは何ですか?

まずは、自社が「規模が大きい特定保険募集人」に該当するかどうかの判定方法と、事業年度末がいつかです。2026年3月以降の事業年度末なら新様式での提出が案内されています。 金融庁「保険代理店の皆様へ」

まとめ

2026年3月30日の金融庁パブリックコメント公表は、単に資料が追加されたというより、保険代理店の募集管理を「拠点」「本部」「兼業」「所属保険会社との関係」「報告様式」という複数の面から整理し直す動きとして読むとわかりやすいです。特に、大規模な乗合代理店では体制整備の具体性が増し、事業報告書の見直しも実務に直結します。一方で、規模に関係なく、苦情対応、記録保存、便宜供与の線引き、情報共有の整備は共通の確認テーマになりやすいです。資料が多くて難しそうに見えても、まずは「誰が責任を持つのか」「何を記録するのか」「どこまで説明できるか」の3点で読むと、輪郭がつかみやすくなります。 金融庁 金融庁 金融庁

柴田雅之

デジタルマーケティングマネージャー兼ファイナンシャルプランナー

保険代理店専門のWeb集客コンサルタントとして、SEO対策、Google広告・Meta広告などのWeb広告運用、LINE公式アカウントおよびLステップ導入、CRM構築まで、保険代理店の集客から顧客管理・成約率向上までを経験。

紹介依存から脱却し、Web経由で安定的に見込み顧客を獲得できる仕組み構築を得意とし、検索集客・広告・LINE・CRMを統合したデジタルマーケティング戦略の設計・実行を行っている。